过去十二个月中,油轮市场出现重大转机,收益水平从30年来的低点飙升至历史高点。其中事件影响使得能源板块震荡,对油轮市场产生巨大影响。疫情初期油价下跌推动储油需求;随后导致2020年2季度至2021年期间较长时间的需求疲软;直到2022年疫情管控开放带来石油需求复苏,以及俄乌冲突的影响推动了油轮市场强劲上涨。

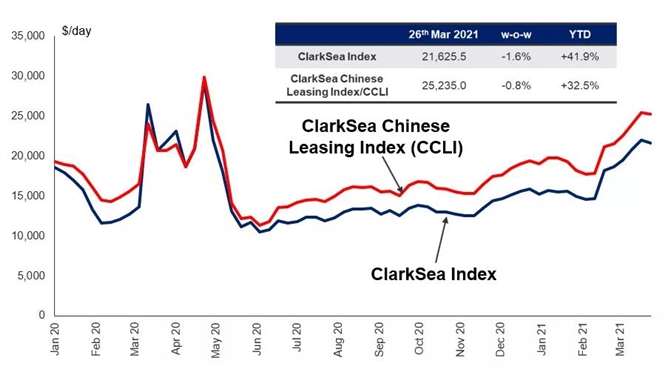

克拉克森平均油轮日收益值在2022年12月飙升至70,000美元/天,接近历史最高水平。自去年7月以来,该收益值已连续8个月维持在40,000美元/天以上,创下克拉克森记录以来的最长持续时间。本周我们探讨此轮周期上涨背后的原因以及趋势分析。

船型运费倒挂

俄乌冲突利好中小型船型;VLCC得到一定提振

此次运费上涨的另一显著特点是成品油轮和小型原油轮的运费表现更为抢眼。克拉克森统计轻质成品油轮在2022年中取得的收益均值已较过去十年平均水平上涨170%,达到历史单年最强水平。作为对比,阿芙拉型原油轮上涨157%,苏伊士型油轮上涨94%,而船型尺度最大的VLCC油轮上涨仅7%。

这种船型规模“倒挂”反映了一系列因素,其中俄乌冲突影响较大:

中小型油轮为俄罗斯-欧洲出口贸易的主要运输船型,在俄乌冲突影响下船东运费溢价。同时,欧洲不断寻求扩大美国/中东这些更远距离的长运距进口。由于欧洲港口设施限制,仅个别港口可以停靠大型VLCC油轮,对大型船只的需求向上传导有限,利好苏伊士型油轮和阿芙拉型油轮需求 。

中国作为全球最大原油进口国,去年进口需求受到疫情影响降幅明显。另一方面俄乌冲突导致俄罗斯出口向中国、印度转移。2022年中印两国进口保持增长,而同时中国从大西洋国家进口明显减少(主要为大型VLCC油轮运输)。原油贸易结构的“区域化”趋势也利好中小型油轮。

虽然OPEC供应削减也在一定程度上拖累了VLCC油轮需求。尽管如此,VLCC油轮运费仍在一定程度上受到中小型油轮运费上涨的提振。

成品油方面,炼油厂产能错位加剧,全球主要炼油产能在中东和亚洲。俄乌冲突下欧洲成品油吨海里海运需求大幅增长。因此去年成品油轮也在众多船型板块中表现最为抢眼。

油轮资产价格

二手船价稳定上涨反映投资者信心回升

运费市场的持续高位运行推动投资者信心的回升,同时油轮市场短期前景也受到船队供给低增长预期的有利支持。在此背景下,克拉克森油轮二手船资产价格指数不断走强,在去年录得有史以来最大单年涨幅,全年上涨52%。当前油轮二手船价格指数已达2008年11月以来的最高值,虽然仍较2008年夏天最高水平低24%。

相比之下,油轮收益的上一轮高位上涨并没有带来明显的二手船资产价格回暖。克拉克森数据显示,2019年10月至2020年5月期间油轮平均收益高达44,000美元/天,但在该期间我们的二手价格指数上涨不足3%。这也反映了当时市场普遍信心不足,市场上涨的驱动力为短期因素。

基本面展望

今明两年需求增长稳健;

供给低速增长;船舶低效减少有效运力

当前我们认为油轮市场在2023-2024年基本面会进一步改善,虽然市场潜在上涨空间变窄,但油轮市场整体收益仍高于长期趋势。分析见以下:

原油和成品油轮运力需求仍将保持稳健增速:

● 虽然OPEC减产计划会在一定程度上限制贸易量的增长,但中国防疫政策放宽后,预计中国原油需求将出现反弹。同时美国、巴西和挪威原油出口预计也将增加,克拉克森当前预计2023年全球原油海运贸易量预计将增长约2%。在欧洲长距离进口增加以及中国自大西洋市场长距离进口增加等因素的推动下,全球原油吨海里贸易预计将增长 6% 以上。2024 年原油需求将得到新炼厂开工的支持,目前预计2024年原油油轮运力需求将进一步增长约5%。

● 由于成品油需求增加以及全球炼厂产能结构性调整,特别是中东的新炼厂投产有望推动区域出口增长,成品油轮运力需求前景尤其强劲。克拉克森预计2023年成品油海运贸易量将增长约4%。同时,欧盟对俄成品油出口禁运于2023年2月生效,成品油贸易路线将发生重大转变,2023 年成品油吨海里贸易可能增长 10% 左右。

2. 原油和成品油船队运力供给呈有利趋势:

近几年新船订单非常有限,克拉克森数据显示目前油轮手持订单量仅占船队运力的4%。考虑环保法规生效带来的船舶拆解增加,预计2023年原油船队规模增速将低于2%,而成品油船队增速低于1%;2024年运力甚至将发生小幅缩减。

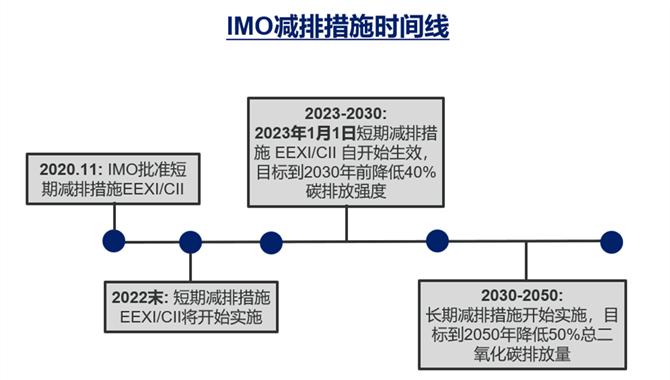

3. 环保法规、制裁等因素对活跃船队运力产生影响:

克拉克森数据模型统计,2023年25,000载重吨以上油轮中有30%不具备CII评级“C“或更高评级(单船评级详见数据库),而到2026年的不合规比例将上升到44%。克拉克森初步预计EEXI和CII等减排措施(减速航行、节能改造而暂时离开船队),将会使油轮(原油和成品油)活跃运力每年减少约1.5-2.0%。此外克拉克森也记录到有超过200条80,000载重吨以上的老旧油轮在过去两年间完成了所有权更换,这部分船队运力约占全球船队规模的5%,其中有部分可能将不在公开市场上营运而从事俄罗斯相关的石油贸易。我们的数据对比其他机构的数据偏向保守,有说法全球船队中7%+运力为“影子船队”从事俄罗斯相关贸易。

4. 最后值得注意的是:在当前宏观经济不明朗且黑天鹅事件叠出的今天,我们也看到了一些未来市场“低情境”的可能,如经济衰退带来的能源需求下降;能源转型加速进行;以及技术更新路径的不确定性。(更多市场大趋势会在克拉克森最新的预测报告中进行探讨)

04-01 来源: 克拉克森研究CRSL

04-22 来源: 克拉克森研究CRSL

01-05 来源: 克拉克森研究CRSL

11-03 来源:克拉克森研究

07-09 来源:信德海事网

04-19 来源: 克拉克森研究

02-18 来源: 克拉克森研究

02-02 来源: 克拉克森研究CRSL

01-13 来源: 克拉克森研究

05-28 来源: 克拉克森研究